Esta es una pregunta interesante, y más en la medida que crece el auge por los sistemas de gestión certificables; como la calidad, el ambiental, etc. Nos pone en una encrucijada y nos pone a pensar si el Balanced Scorecard (BSC) debería entrar en esta corriente?

Esta es una pregunta interesante, y más en la medida que crece el auge por los sistemas de gestión certificables; como la calidad, el ambiental, etc. Nos pone en una encrucijada y nos pone a pensar si el Balanced Scorecard (BSC) debería entrar en esta corriente?

Hasta ahora el caso del BSC, ha sido diferente, al ser un modelo busca adaptarse a las organizaciones y por eso cada ejercicio de BSC debería ser diferente, dado que se hace a la medida de cada organización. Aunque esto a veces, no ocurre así, sobre todo en mayor énfasis en las empresas que han elaborado su BSC a partir de una tesis de grado, se observa que ha sido producto de copiar y pegar el esquema sugerido del libro de Kaplan y Norton en la empresa objeto de la tesis.

Siempre ha sido un debate saber cuándo una empresa tiene un BSC, a veces uno encuentra que a todo se le llama “Balanced Scorecard”. Al ser el BSC, tan flexible y permitir que se diseñe a la medida de cada empresa no hay unos parámetros de referencia que le digan a uno que está haciendo un buen trabajo.

En estos casos y para no entrar en discusiones con consultores colegas me baso en el único documento publicado por Kaplan y Norton sobre estándares del BSC y que adjunto a continuación ( Balanced Scorecard Functional Standars V 1A)

Como pueden observar mencionan que un BSC debe tener 6 elementos básicos que son; Perspectiva, Objetivo Estratégico, Mapa Estratégico, Indicador, Meta e Iniciativa Estratégica. Existe un elemento adicional, que se ha incorporado que se llama; Tema Estratégico, para completar 7 elementos básicos.

De esta manera al revisar el BSC de una empresa me doy a la tarea de evidenciar estos elementos para darme cuenta si todos ellos han sido desarrollados o si falta alguno.

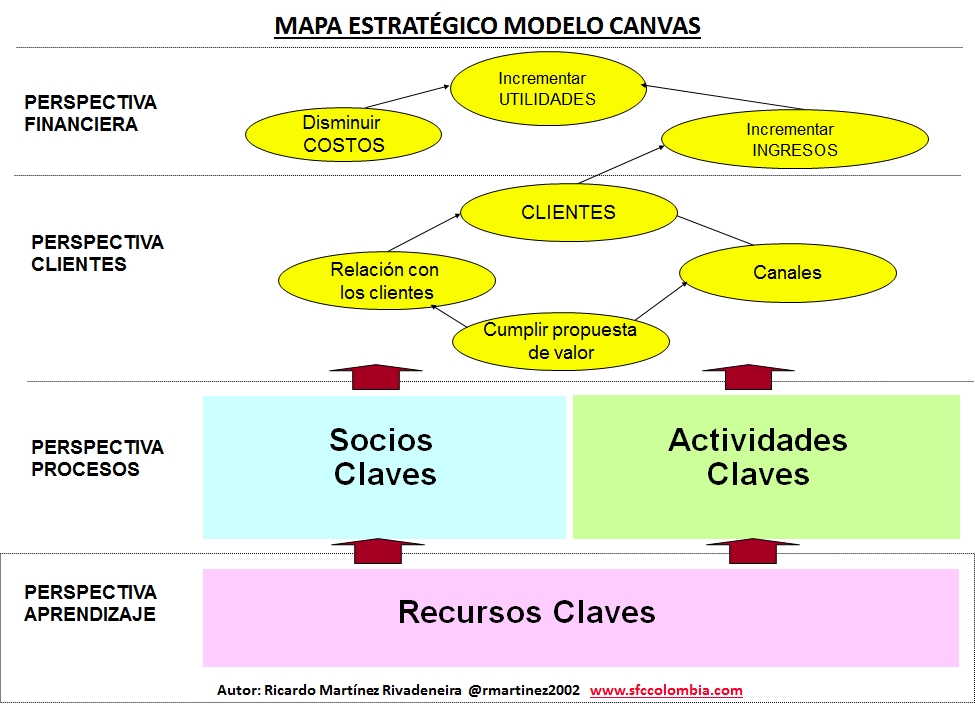

Derivado de este planteamiento he postulado que un buen desarrollo de BSC en una empresa debería constar de tres formatos claves que evidencian estos 7 elementos del BSC:

– Mapa Estratégico

– Tablero Balanceado de Indicadores

– Matriz de Iniciativas

Siguiendo esta premisa, cuando como investigador trabaje en un proyecto de investigación patrocinado por CINTEL (Centro de Investigaciones de las Telecomunicaciones) sobre el estado del arte del Balanced Scorecard en el sector de las telecomunicaciones en Colombia nos encontramos con la comprobación de este postulado.

Siguiendo esta premisa, cuando como investigador trabaje en un proyecto de investigación patrocinado por CINTEL (Centro de Investigaciones de las Telecomunicaciones) sobre el estado del arte del Balanced Scorecard en el sector de las telecomunicaciones en Colombia nos encontramos con la comprobación de este postulado.

Realizamos una encuesta donde les preguntamos a las empresas de telecomunicaciones que operan en Colombia, sin contaban con un Balanced Scorecard, un 40% de 24 empresas respondieron que sí, luego tomamos una muestra y visitamos cada una de estas empresas que respondieron que si contaba con un BSC para que nos mostraran la información de su BSC y pudimos evidenciar que creían tener un BSC por solo tener un tablero de indicadores con las perspectivas, e incluso un 9% de estas empresas, es decir 2 no contaban con el mapa estratégico y la matriz de iniciativas.

Aquí lo que se trata no es que los BSC de las empresas sean todos iguales, sino que cuenten y utilicen estos tres formatos que les permitirán obtener todos los beneficios planteados por el BSC.

Igualmente con estos resultados se podría comprobar el paradigma actual con que las empresas han hecho su BSC, es decir si piensan que BSC es solo indicadores, solamente habrán elaborado solamente el tablero de indicadores, si piensan que es estrategia y que no tiene nada que ver con medición habrán elaborado el mapa estratégico y finalmente si la empresa tiene el paradigma correcto y piensa en BSC como la estrategia convertida en acción contara con un mapa estratégico, un tablero de indicadores y la matriz de iniciativas.